|

| ▲박선춘 씨지인사이드 대표 |

문제는 우리나라의 국가채무비율이 여타 비기축통화국을 상회한다는 점이다. IMF가 선진국으로 분류한 35개국 중에서 우리나라를 제외한 비기축통화국 10개의 지난해 말 기준 GDP 대비 국가채무비율 평균은 52.0%이다. 주목할 것은 비기축통화국들이 코로나19 사태 이후 재정건전성에 역점을 두면서 국가채무비율 평균이 2021년 55.6%에서 2022년에는 52.0%로 무려 3.0%p나 낮아진 것이다. 반면, 우리나라의 국가채무비율은 51.3%에서 54.3%로 3%p 높아졌다.

재정영향입법 모니터링의 필요성

21대 국회 동안 접수된 법률안은 총 23,320건이다. 그중 2,267건(9.72%)이 본회의를 통과했다. 1년 동안 평균 8천 건에 가까운 법률안이 국회에 접수되고 700여 건이 통과되는 셈이다. 문제는 여기에 있다. 수많은 법률안이 접수되고 국회를 통과하는데, 상당수의 법률은 국가재정에 영향을 미치는데도 불구하고, 그 영향을 면밀하게 검토하거나 심사하지 않는다는 점이다.

지난 4월 동아일보가 발표한 통계1)에 따르면, 21대 국회의원들이 발의한 재정에 영향을 미치는 계류 법안 1983건 중 비용추계서가 첨부된 경우는 42.2%인 836건으로 절반이 되지 않는다. 57.3%에 해당하는 1136건은 비용추계서 미첨부사유서로 갈음한 경우다. 주목할 것은 재정영향 법률안 중 비용추계서가 첨부된 497건을 모두 합한 비용은 418조원이나 된다는 점이다. 비용추계서가 첨부되지 않은 1136건까지 감안한다면 비용 규모는 크게 증가할 것이다.

보다 심각한 문제는 법안비용추계서를 법안심사과정에서 활용하지 않는다는 점이다. 국회는 물론이고 행정부의 입법과정 어는 단계에서도 재정적 영향은 심도 있게 검토되지 않고 있다. 거시적으로는 재정적자를 통제하여 재정건전성을 유지할 수 있도록 하고, 미시적으로는 개별 법안의 재정적 효율성을 검토하는 유용한 제도가 유명무실하게 운영되고 있기 때문이다.

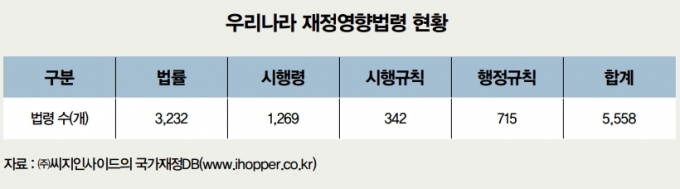

재정에 영향을 미치는 법령은 몇 개나 될까

8월 1일 기준 우리나라의 법령은 모두 5,265개다.2) 이 중 재정에 영향을 미치는 법령은 3,030개로 57.5%에 달한다.3) 이를 법령의 종류별로 살펴보면 법률이 3,232개, 시행령이 1,269개, 시행규칙이 342개, 행정규칙이 715개이다.4)

재정영향법령을 세입법령과 세출법령으로 구분해보자, 우선 재정영향 세입법령 수는 총 902개로 법률이 653개, 시행령이 130개, 시행규칙이 46개, 행정규칙이 73개이다. 세출법령은 총 5,122개로 법률이 2,969개, 시행령이 1,190개, 시행규칙이 309개, 행정규칙이 654개이다.

|

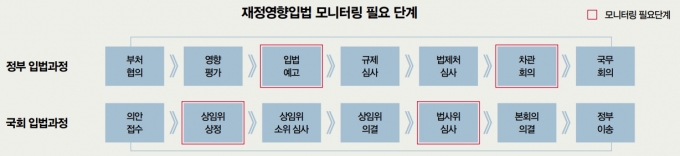

재정영향입법 모니터링 어떻게 할까

재정영향입법모니터링은 국회의 입법단계는 물론 정부의 입법단계에서도 이루어져야 한다. 법률이 재정에 미치는 영향은 압도적으로 크지만 시행령 등 하위 법령 역시 재정에 미치는 영향이 적지 않기 때문이다.

국회 입법과정, 즉 국회 법률안 심사과정에서는 상임위 심사단계와 법사위 심사단계에서 각각 재정영향입법의 타당성을 검토할 수 있을 것이다. 국회 단계에서는 위원회 전문위원 검토보고서에서 재정영향입법에 대한 검토를 하는 방안이 있고, 법안비용추계서에 재정영향입법 분석 내용을 포함시키는 것도 방안이 될 수 있다.

정부 입법과정에서는 각 부처의 입법예고 단계와 차관회의 단계에서 재정영향입법의 타당성을 검토할 수 있을 것이다. 정부 단계는 국회보다 상대적으로 복잡할 수 있다. 그 이유는 국가재정 총괄 부처는 기획재정부이지만 각 재정영향입법은 개별 중앙부처의 소관이기 때문이다. 따라서 각 중앙부처가 법령을 입법예고할 때 재정영향입법 여부에 대한 검토내용을 포함시키는 한편, 그 검토내용이 기획재정부에 자동으로 통보가 이루어질 필요가 있다. 또한 정부 입법단계의 모니터링은 차관회의 단계에서 최종적으로 검토, 확정하는 것이 바람직하다.

|

1) 2023년 4월 19일 동아일보가 한국경제연구원에 의뢰해 21대 국회의원들이 발의한 경제 관련 계류 법안 1983건을 분석하였다.

(출처: https://www.donga.com/news/Politics/article/all/20230420/118919806/1)

2) 자치법규 138,882개를 제외한 수치로, 국회 규칙을 포함한 중앙정부의 법률, 시행령, 시행규칙 및 행정규칙을 모두 합한 수치다.

3) 국가재정에 영향을 미치는 법령 통계는 ㈜씨지인사이드의 국가재정DB(www.ihopper.co.kr)를 활용하여 집계한 수치이다.

4) 법령별 재정영향법령 수치는 중복을 제거하지 않은 수치이다. 즉, 하나의 재정영향법령이 2개의 재정사업에 영향을 미친다면 2개로 통계에 포함시켰다.

▶본 기사는 입법국정전문지 더리더(the Leader) 9월호에 실린 기사입니다.